开云集团管理有限公司欢迎您,专注工业自动化与智能制造技术服务

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

回望过去十余年,中国电力自动化行业经历了从人工操作到调度自动化、再到综合智能化的跨越式演进。

当双碳目标与数字革命交汇碰撞,电力自动化行业正站在一个前所未有的历史拐点上。这不是一次温和的迭代,而是一场深刻的结构性重塑——从传统的设备制造走向数据驱动的平台化服务,从单一的电网控制走向源网荷储全场景智能中枢。回望过去十余年,中国电力自动化行业经历了从人工操作到调度自动化、再到综合智能化的跨越式演进。

如今,在新能源并网需求井喷、智能电网投资持续加码、人工智能技术加速渗透的三重驱动下,这个被誉为电力系统大脑与神经的行业,正迎来近十五年来最好的红利叠加期。

市场规模持续快速增长,增速领跑实体经济。受益于智能电网建设加速、新能源发电快速扩张以及电力系统升级改造的刚性需求,中国电力自动化市场规模近年来呈现稳健且强劲的增长态势。从发电自动化到配用电自动化,从变电站自动化到电网调度自动化,各个细分环节均保持了良好的增长动能。配电自动化已成为增长最快的细分赛道,其覆盖率已处于较高水平,市场容量占比在各细分领域中居于前列。

政策红利持续释放,顶层设计坚定有力。十四五规划明确提出加快电网基础设施智能化改造,推动先进电力装备产业创新发展。国家层面相继出台多项政策,从技术创新支持、市场准入监管到国际合作引导,构建了全方位的政策支撑体系。电网总投资规模保持高位运行,其中智能电网相关投资占比显著提升,配电网投资比重更是持续攀升。可以说,政策不仅为行业提供了高度可预测的收入基础,更从根本上重塑了行业的发展方向——从特高压输电转向配电网智能化,从集中式管控转向分布式协同。

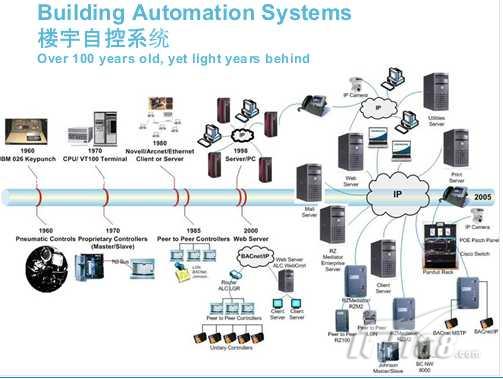

产业链日趋完善,国产化替代加速推进。电力自动化产业链已形成清晰的上下游分工:上游涵盖钢铁、软件、机械加工、电子元器件等基础支撑;中游为设备制造与系统集成,覆盖发电、输电、变电、配电全环节;下游则由电网公司、发电集团等终端用户构成。在大功率发电机组自动化、数字化智能终端等领域,国内厂商已实现关键技术突破,国产化替代趋势日益明显,核心设备自给率稳步提升。

技术演进从自动化迈向智能化。当前行业正处于从自动化向自主化跃迁的关键阶段。人工智能、大数据、云计算、物联网等新一代信息技术与电力系统深度融合,推动行业从传统的监控保护向预测预警、智能决策方向演进。高精度时钟技术、一二次融合设备、电力电子变压器等新技术新产品不断涌现,行业技术门槛持续抬升。

三级竞争梯队格局清晰,头部效应显著。当前电力自动化市场已形成较为稳固的三级竞争梯队。第一梯队以国电南瑞、许继电气、南瑞继保、国电南自、北京四方等为代表,业务线覆盖发电、输电、变电、配电全产业链,在营业收入、市场份额和技术积累上均具有绝对优势。

第二梯队以东方电子、银河科技、万力达等企业为代表,多采用专注化战略,在配电自动化、变电站自动化等细分领域深耕细作。

第三梯队则由一批切入新兴赛道的企业组成,虽然体量较小,但增速快、弹性大,在储能、微电网、虚拟电厂等新方向上展现出强劲活力。

行业集中度处于高位,马太效应凸显。从市场份额分布来看,行业头部企业的集中度已达到较高水平,前几大企业合计占据了相当可观的市场份额。这一格局的形成,既源于电力自动化行业天然的高壁垒特性——技术门槛高、客户黏性强、资质认证复杂,也与下游客户高度集中于国有电网和发电集团的结构密切相关。

根据中研普华产业研究院发布的《2025-2030年电力自动化行业并购重组机会及投融资战略研究咨询报告》显示:

区域聚集效应明显,东部沿海领跑。从企业分布来看,江浙沪地区凭借完善的产业配套和丰富的人才资源,聚集了大量电力自动化上市企业,形成了显著的区域集群效应。广东、山东、北京等地同样是重要的产业高地。从招投标活跃度来看,江苏、内蒙古等区域项目数量遥遥领先,反映出电网投资重心与产业布局的高度契合。

国企主导与民企突围并存。行业整体仍以国有企业为主导力量,其凭借与电网公司的深厚关系和全产业链布局,在大型项目中占据优势。但与此同时,一批民营企业凭借灵活的机制、专注的技术路线和差异化的服务模式,正在细分市场中快速崛起,部分企业在特定领域已建立起较强的竞争壁垒。

AI赋能将重塑行业竞争逻辑。人工智能正在从辅助工具升级为核心生产力。在负荷预测、新能源发电预测、故障诊断与预测性维护、运营效率优化等场景中,AI技术已展现出巨大的经济价值。未来,行业竞争的本质将从设备制造转向数据与生态的竞争——谁能通过嵌入式软件和数据平台构建高转换成本的护城河,谁就能在下一轮竞争中占据主动。AI大模型在电力调度、设备健康管理等领域的落地应用,将成为决定企业天花板的关键变量。

新能源并网与微电网打开增量空间。随着风电、光伏装机容量持续攀升,以及抽水蓄能、燃气发电等调节性电源加速建设,新能源接入对电力自动化提出了更高要求。分布式能源管理、微电网即插即用、虚拟电厂聚合调度等新兴场景,正在创造全新的市场需求。可以预见,配电网自动化将继续保持高速增长,成为行业最具确定性的增量赛道。

服务模式从卖设备转向卖能力。行业正经历深刻的商业模式变革——从单一设备销售向硬件+软件+服务的平台化模式转型。通过硬件锁定客户、软件实现长期价值捕获的策略已成为头部企业的共识。订阅制服务、全生命周期管理、定制化解决方案等新业态快速兴起,软件和服务收入占比持续提升,行业盈利结构正在被重新定义。

绿色低碳成为刚性约束与新机遇。在双碳目标驱动下,绿色制造、节能环保技术将成为行业重要发展方向。采用节能环保材料和技术的产品将更受市场青睐,同时,电力自动化技术本身也在为全社会的节能减排提供核心支撑——提升新能源消纳率、优化电网运行效率、降低线损率,每一项都是实打实的绿色贡献。

人才需求结构性升级,高端岗位供不应求。行业的快速升级也带来了人才市场的深刻变化。传统的基础运维岗位确实在缩减,但智能产线调试、机器人控制、数字孪生落地、虚拟电厂调度等高附加值岗位缺口巨大。具备运动控制、编程基础与行业经验的复合型人才,正成为企业争抢的稀缺资源,薪资水平也水涨船高。

综上所述,电力自动化行业,正处在一个技术革命与需求升级交汇的黄金时代。市场规模持续扩张,竞争格局加速分化,AI与新能源双轮驱动下的增量空间远未触顶。未来的电力自动化,将不再只是电力系统的大脑与神经,而将进化为整个能源生态的核心节点。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年电力自动化行业并购重组机会及投融资战略研究咨询报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参

Copyright © 2026 开云集团管理有限公司 版权所有

地址:广西贵港市港南区 | 主营:工业自动化技术咨询、工业控制支持、系统集成、设备配套与智能制造技术服务